炒股就看金麒麟分析师研报,巨擘,专科,实时,全面松本幸子最新番号,助您挖掘后劲主题契机!

系列著述:①海通证券 ②西部证券收购国融证券 ③华创证券收购太平洋

出品:新浪财经上市公司征询院

作家:IPO再融资组/郑权

近日,国联证券收购民生证券又有新进展,公司公布了重组草案。

草案清晰,国联证拟通过刊行A股股份花样收购民生证券99.26%股权,走动对价为294.92亿元。值得关心的是,国联证券对民生证券的评估估值取舍的是市集法评估效能而非收益法,取舍市集法评估,国联证券大鼓吹国联集团等走动敌手无须强制进行功绩喜悦。

此外松本幸子最新番号,民生证券估值对应的PB是1.86倍,在43家纯证券业务上市券商中偏高。更有道理的是,民生证券的评估值与国联集团竞拍民生证券部分股权时的估值居然近乎一致,这究竟是正巧照旧另有他因?这些问题王人有待释疑。

民生证券估值298.89亿元 1.86倍的PB贵不贵?

草案清晰,国联证券拟刊行股份收购民生证券99.26%股份,对应民生证券11,288,911,130股股份,走动对价为294.92亿元。

证据评估讲明,在市集法评估论断下,民生证券在评估基准日2024年3月31日的鼓吹沿途权柄评估价值为298.89亿元,较评估基准日2024年3月31日的吞并口径归母净财富160.49亿元升值138.4亿元,升值率86.23%,对应的PB约为1.86倍。

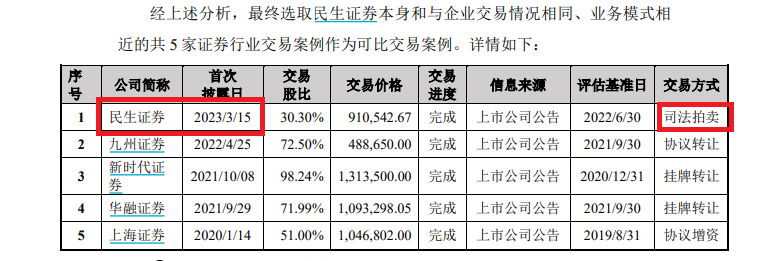

国联证券取舍的市集法评估才气中的可比走动案例。草案清晰,现在市鸠合初次公告日在2020年1月1日以后,截止到2024年4月30日走动已完成且大致通过公开信息赢得走动价钱的案例共计15个,其中国联证券中式的案例共有5家,事理是与企业走动情况疏通、业务模式邻近。

这5家案例分袂是民生证券2023年功令拍卖、九囿证券2022年左券转让股权、新期间证券2021年挂牌转让、华融证券2021年挂牌转让股权、上海证券2020年左券增资。

开端:国联证券重组草案

开端:国联证券重组草案

有道理的是,国联证券中式的5家可比案例中,居然包括公司控股鼓吹国联集团2023年竞拍民生证券30.3%股权,这是否会影响评估论断的客不雅性及公允性还有待商榷。

此外,上述五家案例的股权转让花样包括挂牌转让、功令拍卖和左券转让等,这些花样相对二级本钱市集给的订价估值有一定的主不雅目田性,二级市集给出的估值或更为公允。

以中信证券2019年收购广州证券为例,中信证券取舍的亦然市集法评估论断。不外中信证券取舍的是上市公司相比法。尊府清晰,中信证券中式了9家与广州证券财富领域和营业领域邻近的纯证券业务上市券商看成可比公司,最终广州证券市集法评估论断下评估值较评估基准日的归母净财富朝上19.69%,远远低于民生证券的升值率86.23%。

开端:中信证券公告

开端:中信证券公告

wind清晰,以2024年4月20日的总市值/2024年一季度末的归母净财富筹画市净率,43家纯证券业务上市券商的市净率均值为1.34倍,远远低于民生证券的1.86倍。

此外,1.86倍的市净率在43家纯证券业务中排第六,只是低于草创证券、华林证券、信达证券、太平洋、财达证券等五家券商。由此看来,国联证券收购民生证券的市净率不低。

为何估值与控股股份竞拍股份对价近乎一致?

草案清晰,国联证券收购民生证券的主要走动敌手包括国联集团、沣泉峪、西藏腾云、张江集团、大家交通等。其中,国联集团是民生证券的控股鼓吹,落拓本讲明书签署日,国联集团统统章程国联证券48.6%的股份。

2023年3月,国联集团与东吴证券、浙商证券共同竞争民生证券的34.71亿股股权(占总股本比例30.30%。最终,在58.65亿元起拍价的基础上,经过162轮竞拍后、157次延时后,国联集团终于以91.05亿元拿下了这部分股权,而这一价钱如故较起拍价朝上了32.4亿元。

91.05亿元的成交价对应的是民生证券300.5亿元估值,对应的市净率接近2倍,远超越拍卖评估讲明中的1.25倍,也高于其时A股券商指数1.3倍的估值,因此不少业内东说念主士知乎“国联这次买贵了”。

草案清晰,国联集团执有的民生证券30.30%的股份,从国联证券刊行的A股股份的对价为90.67亿元,与其昨年91.05亿元的竞拍价出入无几。

换言之,国联集团昨年经过屡次涨价竞拍得来的民生股权对应的300.5亿元估值,与这次评估值299.88亿元近乎一致,这究竟是正巧照旧另有奥秘?

上文提到,民生证券市集法评估流程中中式的案例还包括2023年3月股权拍卖时的对价。彼时,市集不少专科东说念主士觉得国联集团以91亿元拿下民生证券30%股权偏贵。

国联证券这次收购,民生证券1.86倍的市净率显耀高于43家上市券商市净率均值,是否存在国联证券不思让控股鼓吹国联集团亏太多的嫌疑?有无利益运送的可能?这有待公司给出谜底。

巧用评估律例避功绩喜悦?

重组草案清晰,国联证券这次收购民生证券遴聘的评估机构是中联财富评估集团有限公司(下称“中联评估”)。中联评估以2024年3月31日为评估基准日,对民生证券100%股权分袂取舍了市集法和财富基础法进行评估,最终采取市集法评估效能看成本次评估论断。

以财富基础法评估效能看成评估论断,民生证券的估值为163.59亿元,升值率为1.93%;以市集法评估效能看成评估论断,民生证券的估值达到299.89亿元,升值率达到86.23%。

开端:国联证券公告

开端:国联证券公告

从两种出入甚远的评估效能不错看出,民生证券取舍市集法评估给出的估值要远远朝上基础财富法,不少投资者觉得国联证券收购民生证券的估值偏高。

有道理的是,民生证券这次评估并莫得取舍收益法进行估值。而中信证券收购广州证券,取舍了市集法和收益法两种估值才气。

不取舍收益法估值,取舍市集法评估效能看成评估论断,还不错遁藏功绩喜悦的强制性章程。证据《上市公司紧要财富重组贬责目标》第三十五条的章程,在紧要财富重组或刊行股份购买财富中,同期知把握列两个条目,走动对方需要作出功绩喜悦:(1)取舍收益现值法、假定开导法等基于往常收益预期的才气对拟购买财富进行评估或者估值并看成订价参考依据的;(2)上市公司向控股鼓吹、内容章程东说念主或者其章程的干系东说念主购买财富,或上市公司向控股鼓吹、内容章程东说念主或者其章程的干系东说念主除外的特定对象购买财富且导致章程权发生变更的。

由于国联证券收购民生证券终中式财富基础法评估效能为最终评估效能,莫得取舍收益现值法评估看成最终效能,故重组不彊制要求功绩喜悦。

尽管取舍市集法评估效能不彊制要求有功绩喜悦,但国联证券这次重组也不错建设功绩喜悦,毕竟走动敌手包括我方控股鼓吹国联集团,这么或能更好地保险上市公司及中小鼓吹利益。

与中信证券收购广州证券不同,国联证券收购民生证券的最大走动敌手是其控股鼓吹国联集团,是紧要的干系走动,因此建设功绩喜悦的必要性高于中信证券收购广州证券。

国联证券暗示,证券行业受合座经济环境影响较大,周期性较强,市集法平直从市集参与者对质券公司的招供进程方面反应了企业股权的交换价值,在市集走动平允有序的情况下,市集法评估效能大致愈加平直的反应评估对象的价值。因此相对而言,市集法评估效能更能反应企业合座价值,因此本次评估以市集法的评估效能看成最终评估论断。

按照国联证券的评释,既然市集法大致更平直反应评估对象的价值,那为安在进行市集法评估时不像中信证券收购广州证券那样取舍可比上市公司相比,如中式与民生证券财富领域和功绩领域接近的A股上市券商的市盈率和市净率水平看成参考,这么不更平直大致反应民生证券的价值?为何国联证券要中式可比走动案例进行相比?这些问题有待释疑。

两家券贸易绩王人大幅下滑 能否达成协同效应?

国联证券暗示,这次重组可充分证据公司与民生证券的协同效应,达成上风互补。

天然,国联证券与民生证券在业务结构及地域上有一定的互补性。尊府清晰,民生证券的投行业务收入较高,这与民生证券在业务结构上有很强的互补性,两边吞并后不错发展成为以一家投行业务为特质的中型券商。

年报清晰,民生证券2023年的投资银行业务手续费净收入为21.08亿元(占总营收的55.49%),同比增长31.26%。民生证券2023年过会IPO状貌18家,过会数目名次行业第三;刊行上市20家,行业名法式四;股票主承销收入名次行业第五位。落拓2023年底,民生证券在审IPO数目名次行业第五。

2023年末,民生证券的营业部统统有46家,其中河南25家;国联证券2023年末营业部数目为86家,有56家在江苏。由此可见,两家券商的业务在地域上也有一定的互补性。

不外1+1并不一定大于2,还有可能小于2。其中,申银万国和宏源证券的吞并,被好多业内东说念主士觉得是“未达成1+1>2”。

现在IPO大幅放缓,股权再融资合座上松开,民生证券的投行业务收入势必受到很大影响。

吉吉电影网你懂的本年上半年,民生证券达成营收16.35亿元,同比下落31.12%;达成归母净利润3.35亿元,同比下落54.45%。

民生证券营收大幅下落,与其投行收入干系。2024年上半年,民生证券投行业务手续费净收入为4.19亿元,同比下落60.95%。

国联证券本年上半年的功绩降幅更大。国联证券瞻望,2024年半年度达成归母净利润0.83亿元,同比下落86.24%。下落的主要原因是:国内证券市集指数和交投活跃度阐发欠安,投资者风险偏好下行,受证券市集波动影响,公司证券投资业务盈利下滑。

一个净利润降幅接近55%,一个降幅超越86%,民生证券和国联证券重组为一家券商后,本年上半年的净利润也将是60%以上的降幅,这怎么撑执近300亿元的估值?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:公司不雅察松本幸子最新番号